主要服务出口退运/退运三级审批

退运国家美国/西班牙/意大利/韩国

退运报关难点如果办理质量不合格报告证明

报关经验本人从事进出口工作有十年之余

出口退运报关地点上海、广州、深圳、天津、大连

报关价格500/票

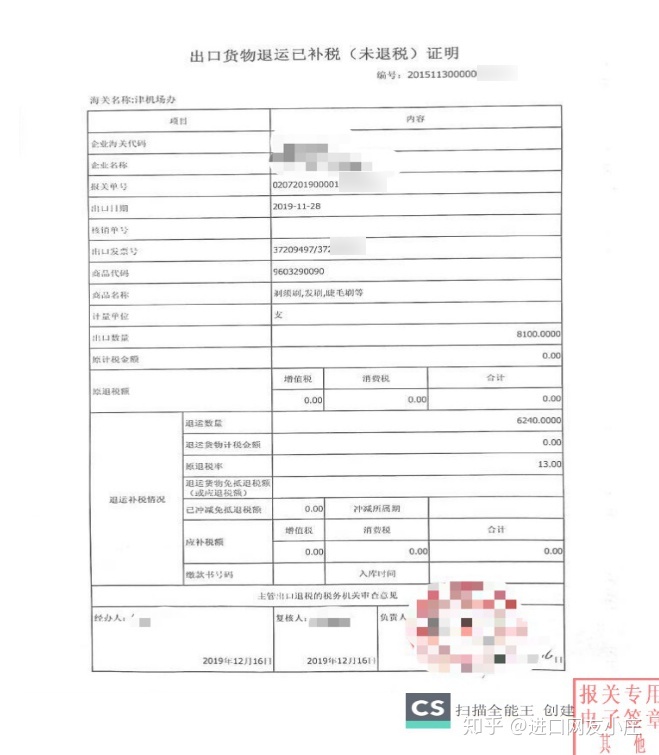

原出口货物海关已出具出口退税报关单的,应交回原出口退税报关单或提供主管出口退税的税务机关出具的《出口商品退运已补税》,海关核实无误后,验放有关货物进境。原出口货物退运进口,经海关核实后不予征收进口税款,但原出口时需要征收出口税的,原征出口税款不予退还。

货物千里迢迢到达国外,质量没问题,客户竟不满意,不要了,能否退运回来?国外客户说货物质量有问题,要求更换,这样可否退运?货物还在报关,货物还没放行,可否直接退运?经常有外贸企业咨询“退运”的各种问题。殊不知,简单的”退运“二字,却包含着大学问!实际上,货物退运包括 “退运货物”和“直接退运货物”两种情形。

退运应注意的问题:

1.保持货物包装的完整性,原始性。出口退运是海关查验,如果发现有质量问题要退运,不能把原来的包装扔掉,还是原封不动地包装上去,好不要用其他的包装材料代替。

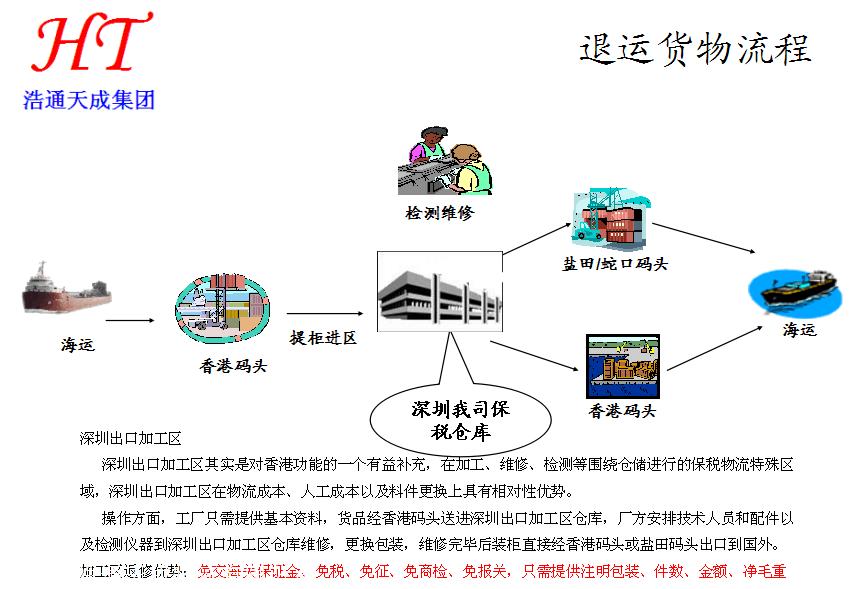

2.出口退运返修再出口的处理。如果因产品质量原因出现退运返修再出口的,就要在退运的相关文件上加以说明。海关有时还会要求缴纳保证金,限制返修的货物通常必须在6个月内再出口。对于出口退运返修再出口还可以不报关进口,而是进入保税区仓库,工厂派技术工人和维修设备进入保税区维修,维修后货物再装运出口。在这种情况下,出口商*各种报告,手续简便,费用也较低。

“直接退运”的发生有经当事人申请和海关责令直接退运两种情形:一是进口货物收发货人、原运输工具负责人或者代理人(以下统称当事人)在货物进境后、办结海关放行手续前,向海关申请将全部或部分货物直接退运(以下简称“申请直退”),另一种情形是在进口货物进境后、办结海关放行手续前,海关根据国家有关规定责令直接退运(以下简称“责令直退”)。

1.“申请直退”的条件:

“申请直退”至少要满足以下条件中的一项:

(1) 因国家的贸易管理政策进行了调整,收货人无法提供相关的;

(2) 属于错发、误卸或者溢卸货物,并提供了发货人或者承运人书面文书的;

(3) 收发货人双方协商一致统一退运,并提供了双方统一退退运的书面文书的;

(4) 发生贸易纠纷,能够提供法院判决书、仲裁机构仲裁决定书或者无争议的有效货物所有权凭证的;

(5) 货物残损或者国家检验检疫不合格,并提供国家检验检疫部门根据收货人申请而出具的相关检验文书的。

进出口退运货物报关退税的范围如下:

1、因海关误征、多纳税款的;

2、已缴纳税款的进口货物,因品质或者规格原因原状退货复运出境的;

3、已缴纳出口关税的出口货物,因品质或者规格原因原状退货复运进境,并已重新缴纳因出口而退还的国内环节有关税收的,已缴纳出口关税的货物,因故未装运出口申报退关的;

4、散装进出口货物发生短装并已征税放行的,如果该货物的发货人、承运人或者保险公司已对短装部分退还或者赔偿相应货款;

5、进出口货物因残损、品质不良、规格不符原因,或者发生上条规定以外的货物短少的情形,由进出口货物的发货人、承运人或者保险公司赔偿相应货款的;

(三)例外条款:

海关办理退税手续时,进口环节已予抵扣的,该项不予退还,但国家另有规定的除外。

(一)纳税义务人在缴纳税款后发现海关多征税的,应向原征税海关递交退税申请书,提出退税申请。所需交验的单证如下:

1、退税申请书;

2、海关缴款书(正本);

3、其他有关资料(如商检、化验报告、结汇凭证、外汇核销等)

(二)原征税海关受理并对申请材料审核。

(三)对符合退税规定的,由征税海关向纳税义务人发放《收入退还书》,企业凭此向银行办理退税手续。

坚持着“珍重承诺,服务客户”的原则,“以人为本”的公司精神,不断提高公司的管理水平,形成自己的管理优势。客户的满意是我们大的满足、客户的放心是我们大的欢欣。

http://emilypan.b2b168.com